RHS Rechtsanwälte in Bürogemeinschaft

Kreditwiderruf

Aufgrund fehlerhafter Widerrufsbelehrungen bei der Immobilienfinanzierung haben Verbraucher durch einen Kreditwiderruf die Möglichkeit, entweder bereits gezahlte Vorfälligkeitsentschädigungen von den Banken zurückzuverlangen oder bei laufenden Verträgen für sie günstigere Zinskonditionen zu vereinbaren.

Aufgrund fehlerhafter Widerrufsbelehrungen bei der Immobilienfinanzierung haben Verbraucher durch einen Kreditwiderruf die Möglichkeit, entweder bereits gezahlte Vorfälligkeitsentschädigungen von den Banken zurückzuverlangen oder bei laufenden Verträgen für sie günstigere Zinskonditionen zu vereinbaren.

Wir überprüfen, ob Sie Ihren Darlehensvertrag auch heute noch widerrufen können und helfen Ihnen dabei, Ihre Ansprüche gegenüber der Bank durchzusetzen.

Weiterführende Informationen erhalten Sie hier.

Rückabwicklung der Investmentpolice – Skandia Tecis aus dem Jahre 2004 möglich!

Wurde Ihnen im Jahre 2004 auch eine Lebensversicherung mit dem Namen Investmentpolice – Skandia Tecis mit Steuervorteilen und guten Renditeaussichten verkauft?

Entspricht die Wertentwicklung Ihrer Rentepolice nicht den Erwartungen?

Statt voreilig zu kündigen, sollten Sie von uns im Rahmen einer kostenlosen Ersteinschätzung überprüfen lassen, ob Ihnen aufgrund eines Fehlers beim Vertragsschluss deutlich mehr als der mitgeteilte Rückkaufswert zusteht. Weiter

Rund 9.000 EUR mehr für Ihre SELEKTA Individualvorsorge aus dem Jahre 2002!

Wurde auch Ihnen zwischen 1995 und 2007 eine Lebensversicherung mit dem Namen Selekta Indivdualvorsorge von der Generali Lloyd Lebensversicherungs AG mit Steuervorteilen und guten Renditeaaussichten verkauft?

Sind auch Sie enttäuscht von der Entwicklung dieser Lebensversicherung die Ihnen inzwischen von der PROXALTO Lebensversicherung mitgeteilt wird?

Würden Sie Ihre Entscheidung gerne rückgängig machen?

Statt voreilig zu kündigen, sollten Sie von uns im Rahmen einer kostenlosen Ersteinschätzung überprüfen lassen, ob Ihnen aufgrund eines Fehlers beim Vertragsschluss deutlich mehr als der mitgeteilte Rückkaufswert zusteht.

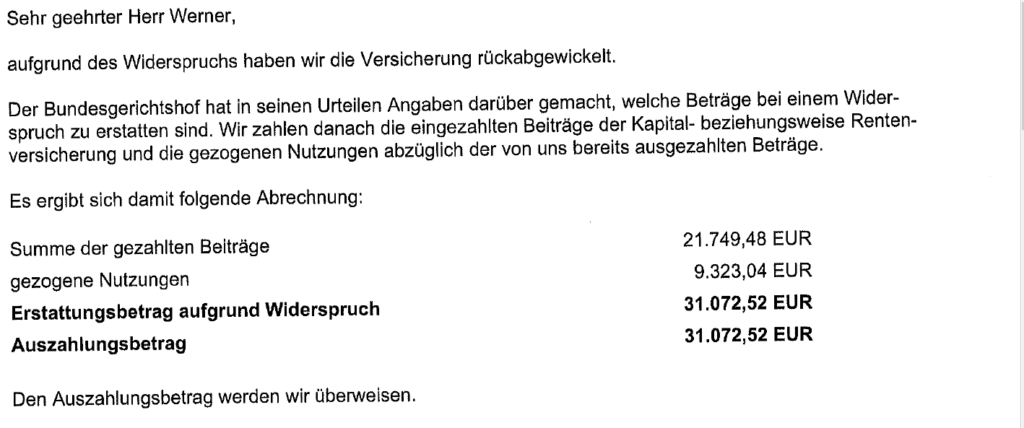

Unsere Mandantschaft hat für Ihre Selekta Individualvorsorge aus dem Jahrre 2000 statt eines Rückkaufswertes von 22.150,60 EUR (Stand 01.08.2021) einen Betrag von 31.072,52 EUR (08.04.2022) ausgezahlt bekommen. Insgesamt hatte unser Mandant Beiträge in Höhe von 21.749,48 EUR gezahlt.

Senden Sie uns hierzu eine E-mail mit Ihren Kontaktdaten werner@rhs-recht.de oder rufen Sie Herrn Rechtsanwalt Werner unter der Telefonnummer: 040/807912022 unverbindlich an. Sie können uns auch gerne die 2. Seite des Versicherungsscheins (auch als Foto) anonymisiert zukommen lassen. Wir teilen Ihnen dann kurzfristig mit, ob eine Fehlverhalten Ihres Versichers vorliegt.

Weitere Beispiele für die Rückabwicklung einer Selekta Individualvorsorge finden Sie hier.

Weitere Informationen über uns finden Sie hier.

Lohnende Rückabwicklung der SKANDIA T.I.R. (Transparente Investment Rentenpolice) aus dem Jahre 2002 möglich!

Wurde Ihnen im Jahre 2002 auch eine Lebensversicherung mit dem Namen SKANDIA T.I.R (Transparente Investment Rentenpolice) mit Steuervorteilen und guten Renditeaussichten verkauft?

Entspricht die Wertentwicklung Ihrer Rentepolice nicht den Erwartungen?

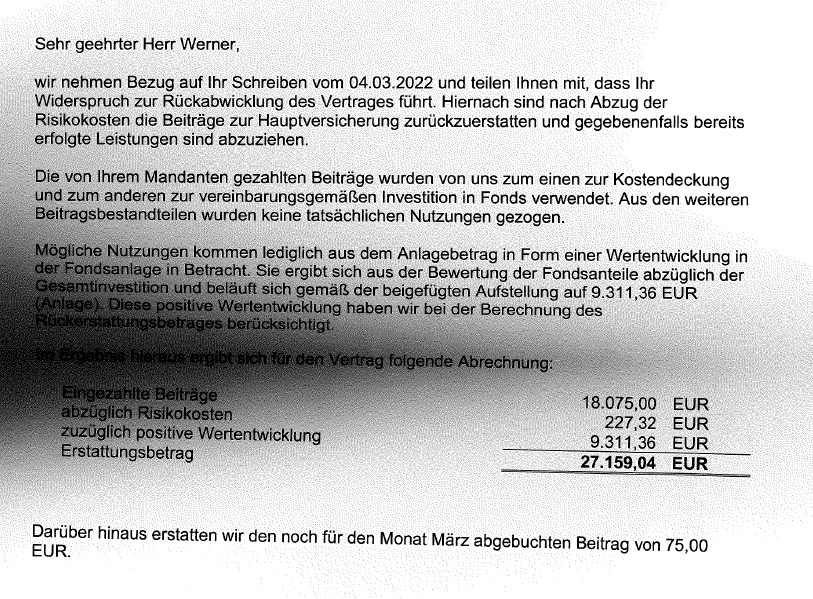

Statt voreilig zu kündigen, sollten Sie von uns im Rahmen einer kostenlosen Ersteinschätzung überprüfen lassen, ob Ihnen aufgrund eines Fehlers beim Vertragsschluss deutlich mehr als der mitgeteilte Rückkaufswert zusteht. Beispielsweise muss die Versicherung unserem Mandanten statt eines Betrages von 21.587,46 EUR (letzter bekannter Rückkaufswert) bei Kündigung den Betrag von 27.159,04 EUR auszahlen:

Weitere Informationen finden Sie hier.

Senden Sie uns hierzu eine E-mail mit Ihren Kontaktdaten werner@rhs-recht.de oder rufen Sie Herrn Rechtsanwalt Werner unter der Telefonnummer: 040/807912022 unverbindlich an. Wir teilen Ihnen dann mit, welche Unterlagen wir zur kostenlosen Überprüfung der Angelegenheit benötigen. Sie können uns auch gerne das Anschreiben zur Versicherungspolice und die Versicherungspolice anonymisiert zukommen lassen. Wir teilen Ihnen dann kurzfristig mit, ob eine Fehlverhalten Ihres Versichers vorliegt.

Rückabwicklung der Liberty Europe Pro-VorsorgePlus 4U Lebensversicherung möglich!

Wurde Ihnen im Jahre 2004 auch eine fondsgebundene Lebensversicherung von der Liberty Europe mit Steuervorteilen und guten Renditeaussichten verkauft?

Möglicherweise handelte es sich auch um eine Versicherung die zunächst in den Morgan Stanley Euro Bond Fund A, Templeton Growth (Euro) Fund A und in den Fidelty European Growth Fund investiert hat?

Ist Ihnen 2018 im Rahmen des Brexit auch mitgeteilt worden, dass die Liberty Europe künftig unter der Marke „LIBERTY INSURANCE“ auftreten wird und die Investmentsfondes aus Großbrittiannien nach Luxemburg übertragen wurden (z.B. Threadneedle Europeen Select Fund (GB0002771169), Threadneedle American Select Fund (GB0002769536), Threadneedle European Select Fund 1E(LU18688391181, Threadneedle American Select Fund 1U (LU1868841674)?

Sind auch Sie enttäuscht von der Entwicklung dieser Fonds und würden Sie Ihre Entscheidung gerne rückgängig machen?

Statt voreilig zu kündigen, sollten Sie von uns im Rahmen einer kostenlosen Ersteinschätzung überprüfen lassen, ob Ihnen aufgrund eines Fehlers beim Vertragsschluss deutlich mehr als der mitgeteilte Rückkaufswert zusteht. Weitere Informationen finden Sie hier.

Senden Sie uns hierzu eine E-mail mit Ihren Kontaktdaten werner@rhs-recht.de oder rufen Sie Herrn Rechtsanwalt Werner unter der Telefonnummer: 040/807912022 unverbindlich an. Wir teilen Ihnen dann mit, welche Unterlagen wir zur kostenlosen Überprüfung der Angelegenheit benötigen. Sie können uns dann auch gerne die 2. Seite des Versicherungsscheins anonymisiert zukommen lassen. Wir teilen Ihnen dann kurzfristig mit, ob eine Fehlverhalten Ihres Versichers vorliegt.

Sofern Ihre Rechtsschutzversicherung die Kosten nicht übernimmt, können wir in vielen Fälle für Sie erfolgsbasiert tätig werden. Sie müssen dann im Erfolgsfall nicht mehr als die gesetzliche Vergütung bezahlen.

Versicherungswiderspruch

Gemäß des Gesamtverbandes der Deutschen Versicherungswirtschaft e.V. (GDV) bestanden im Jahr 2014 fast 90 MillionenLebens- und Rentenversicherungsverträge.

Gemäß des Gesamtverbandes der Deutschen Versicherungswirtschaft e.V. (GDV) bestanden im Jahr 2014 fast 90 MillionenLebens- und Rentenversicherungsverträge.

Viele Lebensversicherungsverträge bleiben entweder hinter den vom Versicherer in Aussicht gestellten Prognosen (Überschussbeteiligungen, Bewertungsreserven-Beteiligung) weit zurück oder es wird im Falle der vorzeitigen Beendigung nur ein sehr geringer Rückkaufswert gezahlt. Der Grund dafür ist, dass für die meisten von diesen Verträgen nur ein kleiner Betrag garantiert wird, jedoch sehr hohe Kosten für den Abschluss- und die Verwaltung anfallen.

Weiterführende Informationen erhalten Sie hier.